借金の返済が苦しくなると、「借金を帳消しにできる方法はあるのだろうか?」と考える方もいるでしょう。結論から先に言ってしまえば、借金を帳消しにできる方法は3つあります。

しかし、簡単に借金を帳消しにできるのか?といえば、そうとも限りません。厳しい条件をクリアしなければいけなかったり、多くのデメリットを被ったりすることもあるでしょう。

そこで今回は、借金を帳消しにできる3つの方法と、借金の一部を帳消しにできる方法についてお伝えします。借金の返済が苦しい方は、ぜひこれからお伝えすることを参考にしてください。

「司法書士法人 浜松町歩法務事務所」代表司法書士。 愛知県岡崎市出身。 昭和64年早稲田大学法学部卒業。 長年にわたり、債務整理を行い、 また宅地建物取引士の資格を生かし、不動産登記や商業登記も行なっている。

すべての借金を帳消しにできる3つの方法

あなたが抱えている借金を帳消しにできる方法は、下記の通り3つあります。

- 自己破産により借金を免責にできる

- 消滅時効の成立で借金返済義務を免れる

- 過払金請求によって借金帳消し+返還請求

借金を帳消しにできる方法はありますが、誰でも利用できる制度ばかりではありません。どの方法であっても、細かい利用条件があるため、あなたが利用できるかどうかはわかりません。

まずは、それぞれ借金を帳消しにする方法をお伝えします。自分が利用できるかどうか?対象者になり得るかどうか?について、考えながら参考にしてください。

1:自己破産により借金を免責にできる

自己破産とは、借金の返済が困難であることを裁判所に申し立て、裁判所が認めた場合に限って借金を帳消しにできる手続きです。

自己破産は破産法という法律によって定められており、基本的には借金がある人、借金の返済が困難である人は誰でも申し立てができます。ただ、申し立てができるだけであって、借金を帳消しにできるとは限りません。

破産法第一条では、自己破産手続きにおいて下記のように定めています。

「債務者が支払不能や債務超過になった場合、債務者が持つ財産をすべての債権者に平等に分配し、債務者の生活再建を目的とする」

参考:破産法|第1条(目的)

つまり「債務者(借金をしている人)が借金の返済ができなくなった場合は、債務者の持っている財産を処分する代わりに借金を帳消しにする手続き」ということです。

債権者は貸したお金が約束通り返済されないため、多大な経済的損失を受けます。よって、債務者が持っている財産はすべて処分し、少しでも債権者の権利を守ろうとする法律です。

自己破産は基本的に「誰でも手続きができる」という点ではメリットですが、その他の帳消し方法と比較して、相当なデメリットを受けます。

自己破産とはどんな手続き?他の債務整理との違いやメリット・デメリットを解説

自己破産とはどんな手続き?他の債務整理との違いやメリット・デメリットを解説

自己破産をできない人はどんな人?

自己破産は原則誰でも申し立てはできますが、申し立てをしたからといって、借金を帳消しにできるとは限りません。借金を帳消しにするためには、裁判所の判断で「免責許可」を受けなければいけません。

そのため、自己破産の申し立てを行ったけど、免責許可を受けられなかったというケースもあります。免責許可を受けられない代表的なケースは、免責不許可事由に該当する場合です。

免責不許可とは、自己破産によって借金を帳消しにすることが相応しくないと判断される事由です。

そもそも自己破産は、本来はかならず返済しなければいけないという借金返済義務を免れる手続きであるため、債権者が非常に多くの損失を受けます。そのため、社会通念上自己破産をするに相応しくない人は自己破産ができません。

免責不許可事由に該当する具体例

- 浪費やギャンブルなど、自分の私利私欲によって作った借金

- 財産を隠したり他人に贈与したりして、債権者の権利を妨害した場合

- 特定の債権者のみに借金を返済した場合(偏頗弁済)

- 破産申立から1年以内に身分を偽って借金をした場合

- ローンなどで購入した商品を著しく安い価格で売却した場合

- 今回の破産申立から7年以内に免責許可を受けたことがある場合

- 裁判所や破産管財人に協力しなかった場合

参考:裁判所|免責不許可事由

自己破産はあなたにお金を貸していた債権者が非常に多くの損失を被ります。そのため、あなたが債権者の権利を妨害したり、自分勝手に借金を作って破産しようとした場合は、自己破産が認められません。

たとえば、ギャンブルや浪費で作った借金は、私利私欲で作った借金であるため、わざわざ帳消しにする必要はないでしょう。自分の欲望を満たすために作った借金を債権者が損をしてまで帳消しにするのは、債権者があまりにもかわいそうです。

また、債権者が得られる権利を不当に妨害する行為は絶対に許されません。

債権者は債務者(破産者)が持つ財産を換価処分して、その一部を返還してもらえる権利を持っています。その権利を不当に妨害し、特定の債権者のみに返済をしたり、自分の財産を守るために財産を隠したりする行為は許されません。

もしも、そのようなことが発覚した場合は、当然、免責不許可事由として自己破産は成立しないので注意してください。

ただし、免責不許可事由に該当する場合であっても、債務者が深く反省している場合は免責許可決定を受けられる可能性があります。

たとえば、ギャンブルや浪費で作った借金でも、破産者が反省し、2度とギャンブルをしないと誓っている場合は裁量免責が認められる可能性があります。ただ、ギャンブルなどを止めるだけではなく、治療を受けるなど根本的な解決をしようとしている姿が見えていなければいけません。

破産者であるあなたが、借金を作った根源を深く反省している場合は、免責不許可事由でも裁量免責によって免責許可を受けられる可能性があります。

ただし、あなたが不当に債権者の権利を妨害するような行為をした場合は、裁量免責が認められない可能性が高いです。たとえば、財産を隠したり本来は換価処分の対象になる財産を不当に処分したりした場合です。

その他、偏頗(へんぱ)弁済(特定の債権者にのみ返済をする行為)なども禁止行為です。

実際、免責不許可になるケースはわずか数%です。多くの場合は裁量免責が認められるため、借金を帳消しにしたい方は自己破産を検討されてみてはどうでしょうか。

2:消滅時効の成立で借金返済義務を免れる

自己破産をしなくても借金を帳消しにできる方法として、消滅時効の援用があります。多くの方は「時効」という言葉を聞いたことがあるのではないでしょうか。

時効とは、当該事実が発生してから一定期間経過した場合は、その権利を主張できなくなったり罪に問えなくなったりすることを言います。借金の消滅時効が成立すると、借金を返済する義務が消滅します。つまり、借金を帳消しにできるのです。

消滅時効は民法という法律によって下記の通り定められています。

債権は下記の場合に消滅

- 債権者が権利を行使できるときから5年経過したとき

- 権利を行使できるときから10年行使しないとき

つまり、債権者が「お金を返してもらう」という権利を行使できることを知ったときから5年経過時点。もしくは「お金を返してもらえるとき」から10年経過した場合は消滅時効の援用が可能になります。

たとえば、あなたが消費者金融からお金を借りている場合、毎月の返済日が定められているはずです。つまり、返済予定日の翌日から起算して5年経過した時点で消滅時効の援用が可能になります。

というのも、消費者金融等の商人は、毎月の返済日を管理しているため「権利を行使できるとき」を常に把握しているため5年経過時点で消滅時効の援用が可能です。

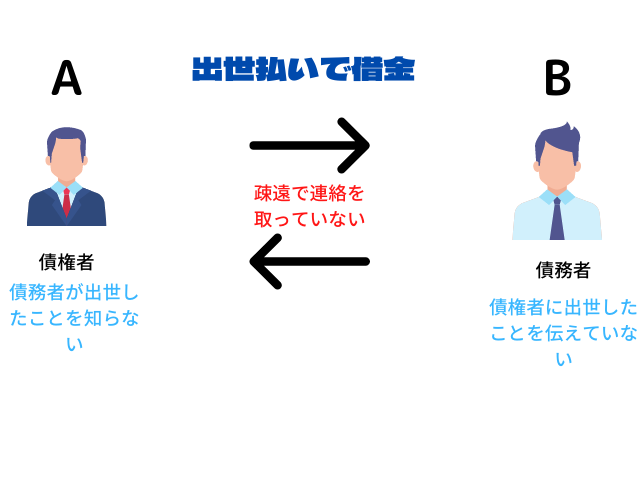

一方、個人などからの借り入れで、債権者が返済日を定めていなかった場合などは「権利を行使できるときから10年」となる可能性があります。

たとえば、出世払いでお金を借りたとしましょう。出世払いは非常に曖昧ですが、仮に役職が付いたらお金を返すという認識だったとします。ところが、債権者と債務者が疎遠になっていた場合、債権者は債務者が出世したことを知りません。

そのような場合は、債務者が出世したとき(権利を行使できるとき)から10年経過した時点で消滅時効が成立します。

ただし、相手が個人であっても相手が「権利の行使をできるとき」を知ったときから5年経過すれば、消滅時効の援用は可能です。たとえば、上記例で言うと、A・Bが同僚同士でありB(債務者)が出世したことを知っている場合が該当します。

また、B(債務者)がA(債権者)に対して「私は出世しました」などと伝えた場合は、債権者が権利を行使できることを知ったことになります。そのため、知ったときから5年経過時点で消滅時効が援用できると思っておいてください。

なお、借金の消滅時効が成立するかどうかは、期間の経過だけでは済まされません。と言うのも、債務者側の逃げ得を絶対に許さないための法律が存在しています。これを、消滅時効の更新と言います。

消滅時効の更新事由

- 裁判手続きによる請求

- 強制執行

- 債務の承認

消滅時効の更新をされてしまうことによって、消滅時効成立の起算日が更新されてしまいます。つまり、上記の消滅時効更新事由が行われた時点で、その日から改めて5年経過しなければ消滅時効が成立しません。

裁判手続きによる請求とは、債権者が裁判所に申し立てを行って債務者に債務の請求を行う手続きです。強制執行とは、裁判手続きの結果、あなたの財産を差し押さえることを言います。

債権者は消滅時効を成立させないために、ほとんどのケースで法的措置に移行します。よって、消滅時効の援用はあまり現実的ではありません。仮に、債権者から裁判手続きに移行されなかったとしても、あなたが請求に折れて1円でも返済をしたり返済の約束をした場合は更新されます。

つまり、消滅時効によって借金を帳消しにするためには、債権者からの法的手続きもなく、債務の承認もせずに5年経過することが条件です。消費者金融などの貸金業者が相手であれば、相当難しいので自己破産などの手続きを検討したほうが良いでしょう。

3:過払金請求によって借金帳消し+返還請求

借金を帳消しにできる3詰めの方法として、過払金請求という方法があります。過払金請求とは、グレーゾーンだった金利差の差額を返還請求する手続きを言います。

返還される借金があった場合は、全額元金に充当し、そのうえで余剰金が発生した場合はあなたに全額返金されます。数年前までは、テレビCMなどで頻繁に目にされた方も多いでしょう。

なぜグレーゾーン金利が発生するのか?どういった場合にグレーゾーン金利が発生していたのか?今でも過払金請求ができるのか?についてもみていきましょう。

グレーゾーン金利はなぜ発生したの?

そもそもお金を借りて支払う利息は、金利(利率)によって計算・請求されます。この金利は利息制限法と出資法という法律によって、下記のように定められていました。

【利息制限法】

| 借入金額 | 利率上限 |

|---|---|

| 10万円未満 | 20%以下 |

| 10万円以上100万円未満 | 18%以下 |

| 10万円以上 | 15%以下 |

【出資法】

貸金業者は29.2%(改正前)

上記の通り、利息制限法では最大利率を10%としている一方で、出資法では29.2%となっていました。その差は9.2%〜14.2%であり、この差がいわゆるグレーゾーン金利です。

そして、利息制限法の上限を超えた場合は、民事上の契約無効が認められ、出資法の上限を超えた場合は刑事罰の対象(懲役や罰金)です。しかし、一定の上限を満たした場合は、利息制限法の上限を超えた貸付が可能というのが、2010年までの法律でした。

つまり、実際にグレーゾーン金利での貸付や借り入れが可能だったということです。

その後、2010年6月18日に出資法やその他関連法令が改正され、出資法の上限利率が20%(貸金業者等の場合)まで引き下げられました。その結果、グレーゾーン金利が撤廃され、グレーゾーン金利で借り入れしていた部分は無効という判断になります。

そうすることで、グレーゾーン金利で支払っていた利息を返還してもらえる仕組みとなり、返還請求が盛んになります。返還金があった場合は全額元金に充当され、それでもなお余った場合は債務者本人に返還される仕組みです。

よって、借金を帳消しにできるうえにお金を返還してもらえる可能性があるということでした。

参考:金融庁|貸金業法のキホン

【注意】現在は過払金請求をできる可能性が低い

一時、盛んにテレビCMなどで「過払金請求」を見聞きしていたことでしょう。しかし、最近になって「ほとんど目にしなくなった」と感じている方が大半ではないでしょうか。

その理由として、時効が成立している可能性が高いため過払金請求をできなくなっているためです。

先ほどもお伝えしたように、法改正が行われたのは2010年6月19日です。この日から10年経過した2020年6月19日を持って、過払金請求の消滅時効が成立しています。そのため、仮に過去の過払金があっても、現時点で請求したり返還を受けたりすることは非常に困難でしょう。

借金を帳消しにできる手段として、過払金請求という方法もありますが、現実的に請求することは困難であると考えておいてください。

【注意】闇金からの借入はほとんどのケースで帳消しにできる

あなたが法外な利率で闇金や個人からお金を借りている場合は、無条件で借金を帳消しにできる可能性があります。

そもそも、利息の上限は下記の通り定められています。

【利息制限法】

| 借入金額 | 利率上限 |

|---|---|

| 10万円未満 | 20%以下 |

| 10万円以上100万円未満 | 18%以下 |

| 10万円以上 | 15%以下 |

【出資法】

金融業者は年20%

非金融業者は年109.5%

先ほどもお伝えした通り、利息制限法を超える貸付は超えた部分が向こうになります。また、出資法に違反した場合は、お金を貸した側が処罰対象になり、契約自体を無効にできます。

そのため、利息制限法を超えた利率でお金を借りていた場合は、あなたは過払金の請求が可能です。さらに、出資法に違反していた場合は、契約時に遡って契約を向こうにできます。よって、借金の返済義務が消滅(借金の帳消し)します。

なお、出資法では金融業者か非金融業者かによって対応が分かれます。金融業者とは、お金の貸付を業として行っているものを指します。たとえば、消費者金融などの貸金業者や銀行などです。

一方、闇金や個人間融資であれば、あくまでも「個人」として扱われるため、出資法による利息上限は109.5%が適用されます。

しかし、貸金業法という法律では、「反復継続的に貸金を業として行うものは貸金業登録が必要」とされています。つまり、闇金のように貸金を業として行っている場合は、本来は貸金業登録が必要です。

登録していなければ、貸金業法違反として処罰対象になるうえ、事実上の金融業者として認められれば20%が適用されます。

また、個人であっても反復継続的に貸金を業として行っている者は、貸金業登録が必要です。そのため、20%を超えた場合は出資法違反になる恐れがあります。

借金の「一部」を帳消しにできる手続き

借金の一部を帳消しにできる手続きとして、下記2つの方法があります。

- 利息程度をカットできる「任意整理」

- 借金の80%〜90%をカットできる「個人再生」

最後に、借金の一部のみをカットできる債務整理手続きについてもお伝えします。ぜひ参考にしてください。

借金のあらゆる「利息」を帳消しにできる「任意整理」

任意整理は、あなたが抱えている借金の利息部分を帳消しにできる債務整理手続きです。

借金はもともと実際に借りた部分「元金」と、債権者に支払う手数料の役割をになっている「利息」があります。任意整理では、元金を減らすことは難しいですが、すべての利息をカットできるでしょう。

あなたの借入金額や利率によっても帳消しにできる借金の金額は異なりますが、「少しでも借金を帳消しにしたい」と考えている方は、任意整理を検討してください。

任意整理とはどんな手続き?他の債務整理との違いやメリット・デメリットを解説

任意整理とはどんな手続き?他の債務整理との違いやメリット・デメリットを解説

借金の80%〜90%を帳消しにできる「個人再生」

個人再生は、最大で借金の80%〜90%を減額できる債務整理手続きです。

あなたの借金が500万円以下なのであれば100万円まで。最大である5,000万円の借金を抱えているのであれば、500万円まで減額できる債務整理手続きです。

自己破産同様、法的手続きに分類されますが、自己破産よりも手続きが簡単です。免責不許可事由などで免責許可を受けられなかった方は、個人再生で借金を減額しても良いでしょう。

また、財産を残しておきたい方やマイホームを抱えている方は、個人再生で借金の一部を帳消しにする方向で考えたほうが良いでしょう。

個人再生とはどんな手続き?他の債務整理との違いやメリット・デメリットを解説

個人再生とはどんな手続き?他の債務整理との違いやメリット・デメリットを解説

まとめ

今回は、借金を帳消しにできる方法についてお伝えしました。

借金を合法的に帳消しにする方法は、自己破産や消滅時効、過払金請求があるとのことでした。中でも、確実性が高いのは自己破産のみです。

消滅時効は債権者側の法的手続きによって、無効化されるケースがほとんどです。また、過払金請求も時効によって請求しても返ってこないケースがほとんどでしょう。これらのことを考えても、現実的に借金を帳消しにできるのは自己破産のみです。

ただし、自己破産には多くのデメリットが発生します。官報に個人情報が掲載されたり、しばらくはローンが組めなかったり、財産を処分しなければいけなかったりなど。

デメリットと借金帳消しというメリットを天秤にかけ、それでもなお借金を帳消しにしたいと考えているのであれば、自己破産を検討してください。また、自己破産は避けたいけど借金を帳消しにしたい、と考えている方は、自己破産以外の債務整理を検討されてみてはどうでしょうか。

今回お伝えしたことを参考にしていただき、どのように借金を帳消しにするのか?どう借金問題と向き合っていくか?を検討されてみてはどうでしょうか。