国民年金保険料の支払いは国民の義務です。「払えないから仕方ない」では済まされず、場合によっては消費者金融などの借入滞納時よりも厳しいペナルティが科されます。

したがって、国民年金保険料を払えないなら延滞前に免除制度・猶予制度を活用しなければいけませんし、すでに支払い遅延が生じているならすみやかに日本年金機構と交渉をするべきでしょう。

そこで今回は、国民年金保険料滞納時に郵送される「特別催告状」や緊迫レベルについて解説します。あわせて、国民年金保険料を払えないときの対処法、借金トラブルを併発しているときの解決方法も紹介するので、最後までご一読ください。

住民税は未納していると何が起きる?未納リスクと払えない場合の解決策を紹介

住民税は未納していると何が起きる?未納リスクと払えない場合の解決策を紹介

「司法書士法人 浜松町歩法務事務所」代表司法書士。 愛知県岡崎市出身。 昭和64年早稲田大学法学部卒業。 長年にわたり、債務整理を行い、 また宅地建物取引士の資格を生かし、不動産登記や商業登記も行なっている。

目次

国民年金保険料を滞納すると特別催告状が届く

日本国内在住の20歳以上60歳未満の人には国民年金への加入が義務付けられています(国民年金法第88条)。

その結果、以下の職業区分にしたがって、20歳以上60歳未満の国民には国民年金保険料の納付義務が生じます。

| 職業 | 加入制度 | 保険料 |

|---|---|---|

| 自営業者・農業者・学生など | 国民年金の「第1号被保険者」 | 被保険者が保険料を納付。世帯主・配偶者も連帯して納付義務あり。 |

| 厚生年金適用事業所に雇用される70歳未満の人 | 国民年金の「第2号被保険者」 厚生年金・共済年金 |

労使折半 |

| 専業主婦などの被扶養者 | 国民年金の「第3号被保険者」 | 保険料の負担なし(扶養者が加入する被用者年金制度が負担) |

そして、このように納付義務を課されている国民年金保険料を滞納した場合、日本年金機構側がさまざまな取り立て行為を実施します。

ここからは、督促行為の中心である「特別催告状」について詳しく見ていきましょう。

「国民年金を払いたくない」は通用しない!滞納時の流れと特別催告状の位置付け

「家計が厳しいから国民年金を払いたくない」という気持ちはもっともですが、国民の義務である以上、自分勝手な判断で納付義務を免れることはできません。猶予制度・減免制度を活用することもなく延滞を生じた場合には、日本年金機構による取り立てがスタートします。

まずは、国民年金保険料滞納時に実施される督促行為の全体像を把握して、特別催告状が全体のなかでどのような位置付けかを確認しましょう。

- 国民年金保険料の支払い遅延発生

- 納付督励スタート(電話連絡・郵便物送付・自宅訪問など)

- 特別催告状が郵送

- 最終催告状が郵送(法的措置の勧告)

- 督促状の郵送(滞納処分の前段階に送付される書面)

- 差押予告通知書(滞納処分実施直前に送付される書面)

- 滞納処分

ここから分かるように、特別催告状は日本年金機構が実施する納付督励の第一段階で郵送される取り立て手法のひとつです。

しかし、「特別催告状は比較的滞納初期段階だから急いで対応しなくても大丈夫そうだ」と油断してはいけません。なぜなら、特別催告状が届いた段階で延滞金が上乗せされますし、将来受け取ることができる年金受給額も減少するおそれがあるからです。さらに、国民年金保険料の未払いは裁判手続きを経由せずに滞納処分(差押手続き)が実行されるので、カードローンなどの滞納よりも厳しい状況に置かれているとも考えられます。

したがって、特別催告状を受け取ったときには、できるだけ早いタイミングで年金事務所などにご相談ください。

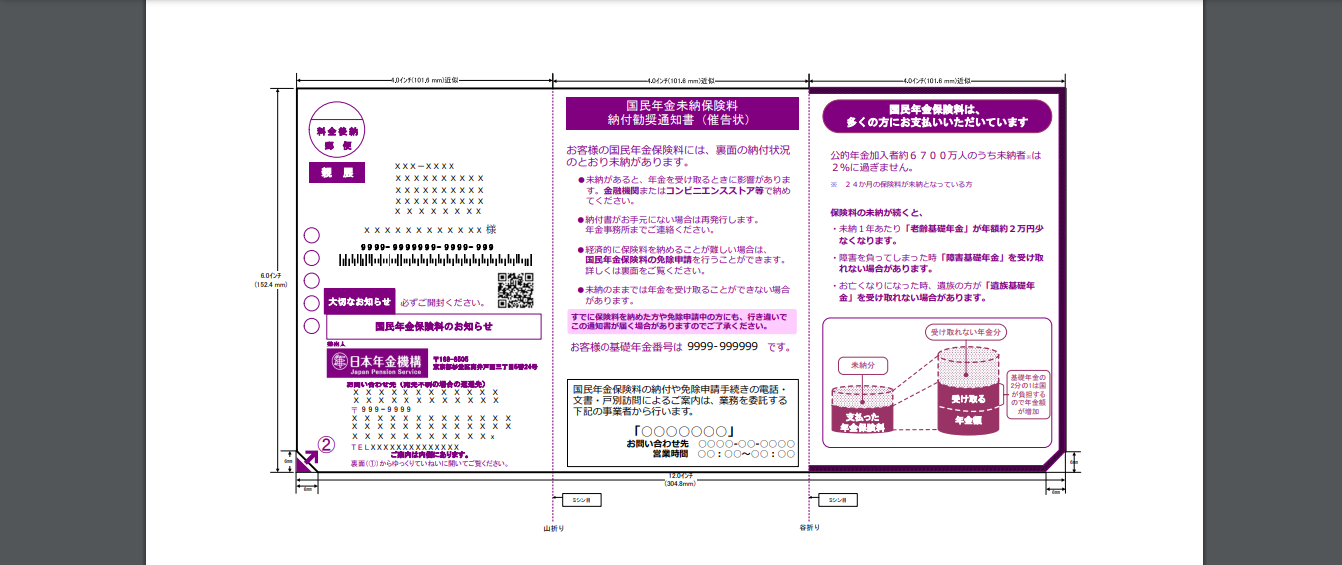

特別催告状とは「国民年金未納保険料納付勧奨通知書」のこと

画像引用 – 日本年金機構HP

特別催告状の正式名称は「国民年金未納保険料納付勧奨通知書」です。一定期日を基準に日本年金機構側が延滞を確認した人すべてに郵送されます。

特別催告状には、国民年金保険料が納められていない期間・延滞金額(及び延滞金)・支払いを促す文言・支払方法の案内が記載されているので、内容を正確に理解しましょう。

ただし、支払期日を過ぎてから未納分を納入した場合には、事務処理手続きの行き違いで特別催告状が届くこともあります。すでに滞納分全額の支払いを済ませているなら無視しても大丈夫ですし、不安があるなら年金事務所までお問い合わせください。

日本年金機構が送付する特別催告状以外の通知書は詐欺の可能性が高い

国民年金保険料の徴収業務・滞納情報管理を所管するのは日本年金機構(Japan Pension Service)です。

したがって、延滞者に特別催告状を送付するのは日本年金機構であり、「国民年金機構」「特別支払書」などの記載がある通知書は”年金を騙った詐欺”である可能性が高いので、無視しても差し支えありません。

ただし、国民年金保険料の回収業務は、日本年金機構が委託した民間業者が代行することもある点に注意が必要です。

以下2社が正式に国民年金保険料の回収委託を受けて業務にあたっているので、これらの民間業者2社から連絡を受けた場合にはすみやかに適切な対応をしてください。

| 民間業者名 | 電話番号 | 受付時間 |

|---|---|---|

| アイヴィジット・東洋紙業共同企業体 (株式会社アイヴィジット) |

0570-550-987 0570-783-284 0570-200-855 0570-021-781 03-3941-3162 |

9時00分~21時00分 土曜・日曜・祝日可 ※年末年始除く |

| 株式会社バックスグループ | 0800-8087000 0800-6000600 |

9時00分~21時00分 土曜・日曜・祝日可 ※盆・年末年始除く |

特別催告状には3種類の色がある

滞納状況の深刻レベルによって、特別催告状の色は3種類に区別されます。延滞期間が長くなるにつれて「青色→黄色→赤色(ピンク色)」と封書の色が変化する、というのが特徴です。

したがって、国民年金保険料の延滞期間長期化によって郵送される特別催告状の色が変わっていった場合には、滞納処分による財産等の差し押さえが近付いていると判断できるでしょう。

ただし、「特別催告状が青色だからまだ大丈夫」と安易に考えてはいけません。なぜなら、特別催告状の色分けは事務処理上の都合でしかなく、「赤色(ピンク色)の特別催告状を郵送してからでなければ滞納処分に踏み出せない」というルールは存在しないからです。そして、青色や黄色の特別催告状が郵送されて間もないうちに、最終催告状・督促状などの次のステージに進む可能性もゼロではありません。

ですから、「自宅に届いた特別催告状の色は判断材料のひとつ」程度に捉えて、現実的な対策に踏み出しましょう。

日本年金機構が強制徴収に踏み出すのは所得300万円以上の人がメイン

国民年金保険料は国民の義務なので、特別催告状はすべての未納者に送付されます。

ただ、現在、日本年金機構が滞納処分によって保険料の強制徴収に踏み出すメインターゲットは所得300万円以上の未納者です。以下の表で示すように、年々納付率は高くなっているものの、実際には全体の2割~3割が国民年金保険料を払っていません。

| 年度 | 現年度納付率 | 最終納付率 |

|---|---|---|

| 平成29年度 | 63.4% | 73.1% |

| 平成30年度 | 65.0% | 74.6% |

| 令和元年度 | 66.3% | 76.3% |

| 令和2年度 | 68.1% | 77.2% |

| 令和3年度 | 69.3% | 78.0% |

参照 – 厚生労働省年金局

そして、多くの人が国民年金保険料を延滞しているという実情を踏まえて、現在では「所得300万円以上、7ヶ月以上の未納期間」という条件を満たす延滞者に対して強制徴収を実施するという運用が採られています。

ただし、「所得300万円以下なら国民年金保険料を払えなくてもペナルティは科されない」というのは間違いです。なぜなら、滞納処分が実施される可能性は低いものの、後述のようなペナルティは避けられないからです。また、現在は「所得300万円」が強制徴収ラインに設定されていますが、今後所得条件が引き下げられて、所得250万円・所得200万円の未納者に強制徴収範囲が拡大される可能性もあります。

したがって、所得が低くて国民年金保険料を納入できず、手元に特別催告状が届いた場合には、支払い遅延が発生する前に猶予制度・減免制度の申立てをするなどの対策を検討するべきでしょう。

特別催告状が届くと国民年金保険料の消滅時効は期待できない

日本年金機構からの特別催告状を受け取った場合、国民年金保険料滞納分について消滅時効を狙うのは現実的ではないでしょう。

というのも、国民年金保険料は支払い期限から2年が経過したタイミングで消滅時効にかかるものの(国民年金法第102条4項)、特別催告状が届くということは日本年金機構側が滞納を把握しているという事実を意味しており、時効の更新の効力を有する「督促状」(国民年金法第102条5項)が消滅時効期間が到来する前に送付される可能性が高いからです。

日本年金機構は消費者金融・金融機関よりも支払状況の管理能力が高い組織です。カードローンやキャッシングなら、運が良ければ”逃げ切り”に成功するかもしれませんが、日本年金機構側の事務処理ミスに期待するのは時間の無駄でしかないでしょう。

したがって、国民年金保険料を滞納して特別催告状を受け取った場合には、すみやかに年金事務所に連絡をするか、弁護士・司法書士に適切な対処法を検討してもらうべきだと考えられます。

借金の時効は何年?消滅時効の援用とは?民法改正の影響もあわせて解説

借金の時効は何年?消滅時効の援用とは?民法改正の影響もあわせて解説

国民年金保険料を滞納したのに特別催告状を無視するとどうなる?5つのリスク・デメリットを紹介

国民年金保険料を払えないまま特別催告状を無視するのは危険です。

なぜなら、正当な理由なく国民年金保険料を払えない状態が継続すると、未納者には次のデメリット5つが生じるからです。

- 貸金業者並みの厳しい督促行為でプレッシャーをかけられる

- 延滞金が上乗せされて完納が遠のく

- 将来の年金受給額が減額されるか、滞納期間次第では受給額がゼロになる

- 障害年金・遺族年金の対象外になる

- 滞納処分によって財産などが取り上げられる

1.日本年金機構の取り立てが原因でストレスが溜まる

国民年金保険料を滞納すると日本年金機構による取り立てがスタートします。

そして、先ほど紹介したように、年金未納者に対する徴収活動は民間事業者にも委託されており、年金未納者は以下のような納付督励でプレッシャーをかけられます。

- 自宅等への電話連絡

- 自宅等への郵便物送付(特別催告書・最終催告書・督促状など)

- 自宅等への戸別訪問

注意が必要なのは、国民年金保険料を滞納した場合、日本年金機構サイドは当然のように自宅固定電話への電話連絡・戸別訪問という督促行為に踏み出すということです。

つまり、消費者金融などの貸金業者からの借入滞納時には、「滞納の事実が家族にバレないように」という配慮のもと、例外的な場面でしか自宅等への問い合わせ行為は実施されないのに対して、国民年金保険料滞納時に受ける督促行為は厳しい内容になっていると考えられます。

これでは、経済的な負担を強いられるだけではなく、「インターフォンが鳴るたびに不安になる」「自宅の電話に着信があるたびに家族にバレるか恐怖心を煽られる」という精神的なプレッシャーにも晒されざるを得ないでしょう。

したがって、国民年金保険料を払えないときには、日本年金機構側の督促行為が激化する前に未納者サイドから連絡をして、今後の支払方法などについてご相談ください。

・事業者名、担当者名が記載された身分証明書の提示

・戸別訪問担当者が未納保険料を直接徴収することはない

・手数料の要求、ATM操作の依頼、年金手帳等を預かるなども禁止

2.滞納した国民年金保険料に延滞金が加算される

国民年金保険料を滞納すると、未納保険料に延滞金が上乗せされます。これは、カードローンなどの滞納時に発生する「遅延損害金」と同じ位置付けのペナルティです。

ただし、クレジットカード滞納時などに発生する遅延損害金とは異なり、国民年金保険料の延滞金には多数の細かいルールが存在します。次項以降で詳しく見ていきましょう。

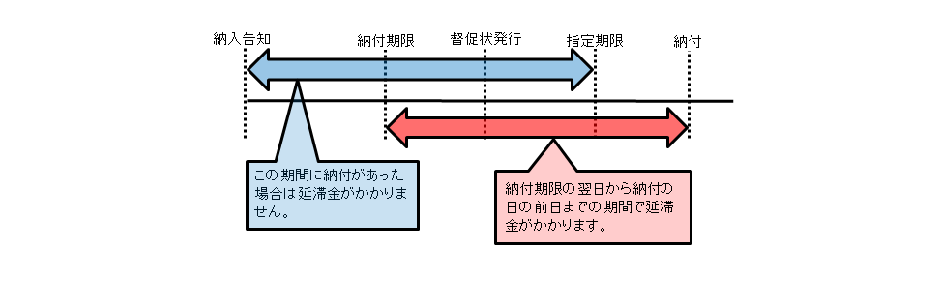

国民年金保険料の延滞金が発生するタイミング

画像引用 – 日本年金機構

国民年金保険料の延滞金は、「”督促状”に記載された指定期限」までに納付が確認できない場合に、「本来の納付期限の翌日から実際に納付を果たす前日まで」の期間について発生します。

ここでのポイントは以下4点です。

- 特別催告状が郵送された段階では延滞金は未発生

- 督促状による請求ステージになると延滞金リスクが高度に高まる

- 督促状における指定期日までに納付しないと延滞金が発生する

- 延滞金発生の起算点は「本来の納付期限」に遡る

つまり、国民年金保険料の延滞金には、「督促状が送付されるほどの深刻な滞納状況に至るまでは発生しないものの、期限を徒過するといきなり高額のペナルティが上乗せされる」という特徴があるということです。

特別催告状が届いた段階で未納分の支払いを済ませれば延滞金負担は免れられますし、全額完納できない場合でも年金事務所と支払方法について相談するだけで延滞金を回避できるので、延滞状況を放置して現実逃避するのは絶対にやめましょう。

国民年金保険料の延滞金年利率は滞納時期・滞納期間によって異なる

国民年金保険料の延滞金年利率は毎年見直されるので、どの時期の年金保険料を滞納したかによって延滞金額は異なります。

また、「納付期限の翌日から3カ月を経過する日まで」と「納付期限の翌日から3カ月を経過する日の翌日以降」によって延滞金年利率が区別されるという点も特徴的です。

そして、実際の延滞金年利率は次のように運用されています。

| 期間 | 納付期限の翌日から3カ月を経過する日まで | 納付期限の翌日から3カ月を経過する日の翌日以降 |

|---|---|---|

| ~平成21年12月31日 | 14.6% | 14.6% |

| 平成22年1月1日~平成26年12月31日 | 4.3% | 14.6% |

| 平成27年1月1日~平成27年12月31日 | 2.8% | 9.1% |

| 平成28年1月1日~平成28年12月31日 | 2.8% | 9.1% |

| 平成29年1月1日~平成29年12月31日 | 2.7% | 9.0% |

| 平成30年1月1日~平成30年12月31日 | 2.6% | 8.9% |

| 平成31年1月1日~令和元年12月31日 | 2.6% | 8.9% |

| 令和2年1月1日~令和2年12月31日 | 2.6% | 8.9% |

| 令和3年1月1日~令和3年12月31日 | 2.5% | 8.8% |

| 令和4年1月1日~令和4年12月31日 | 2.4% | 8.7% |

「延滞期間が3カ月を超えるかどうか」で延滞金総額が大きく変わってくるので、「督促状を郵送される前、かつ、延滞期間3カ月未満」の段階で特別催告状への対策に踏み出すべきでしょう。

国民年金保険料未納時に生じる延滞金の計算方法

それでは、国民年金保険料延滞金の計算方法について具体的に見ていきましょう。

延滞金年利率が延滞期間3カ月前後で区別されているため、以下の3ステップで延滞金は算出されます。

- 延滞中の国民年金保険料額 × 延滞期間3カ月経過前の延滞金年利率 ÷ 365日 × 延滞期間3カ月に至るまでの延滞日数 = 延滞金X

- 延滞中の国民年金保険料額 × 延滞期間3カ月経過後の延滞金年利率 ÷ 365日 × 延滞期間3カ月経過後から納付前日までの延滞日数 = 延滞金Y

- 延滞金X + 延滞金Y = 支払うべき延滞金総額

なお、延滞中の国民年金保険料について1,000円未満の端数がある場合には切り捨て、最終的に算出される「支払うべき延滞金総額」については100円未満切り捨て、の処理が施されます。

3.将来受け取る国民年金が減額される

国民年金の受給額(老齢基礎年金)は、国民年金保険料を支払った期間を前提に算出されます。

つまり、特別催告状を無視して未納期間が長くなるほど将来の年金受給額が減るということです。

また、老齢基礎年金を受け取るには、「受給資格期間10年以上」という要件を満たさなければいけません。

たとえば、「特別催告状を無視しつづけて年金保険料未払いが長期化しているが、年収が100万円~200万円程度なので幸運にも強制徴収を免れている」という場合、受給資格期間要件を満たさず、老齢基礎年金は受け取れなくなってしまいます。

令和4年4月の段階で、老齢基礎年金の満額支給月額は64,816円です。決して高額とはいえませんが、収入減が断たれる老後における不可欠の生活原資になるのは間違いないでしょう。

したがって、老後の生活を安定させるために、今の段階で国民年金保険料の滞納トラブルを解決するとともに、各種減免制度などを積極的にご活用ください。

4.障害年金・遺族年金というセーフティネットを失いかねない

国民年金制度には、老齢基礎年金以外にも、障害年金制度・遺族年金(寡婦年金)制度というセーフティネットが用意されています。これは、事故や病気などで障害を抱えて働けなくなった人や、世帯主の死亡によって遺された子ども・配偶者などを経済的にサポートする仕組みです。

しかし、障害年金制度・遺族年金制度は誰でも当然に利用できるわけではありません。各制度の受給資格要件は次の通りです。

- 障害基礎年金の受給要件

- ① 障害の原因となった病気やけがの初診日が、「国民年金加入期間」「20歳前または日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間」であること。

② 初診日がある月の前々月までの被保険者期間のうち、国民年金保険料納付期間・国民年金保険料免除期間が2/3以上あること

③ ただし、65歳未満であれば、初診日がある月の前々月までの直近1年間に国民年金保険料の未納がなければ受給要件を満たす

- 遺族基礎年金の受給要件

- ① 国民年金の被保険者である間に死亡したとき

② 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

③ ①②について、死亡日の前日において、国民年金保険料納付期間・国民年金保険料免除期間が2/3以上あること

④ ①②について、65歳未満であれば、死亡日のある月の前々月までの直近1年間に国民年金保険料の未納がなければ受給要件を満たす

病気や怪我、突然の事故死などは、誰にでも起こり得る災難です。

しかし、特別催告状を無視して国民年金保険料の未納がつづくと、突発的にこれらのトラブルに見舞われても、国民年金制度による支援は受けられません。これでは、被保険者自身だけではなく、遺された配偶者・子どもなどにも迷惑がかかってしまうでしょう。

このように、国民年金には生命保険・傷害保険に似た機能がある以上、督促を無視して無意味な未納期間を作るべきではありません。減免制度を申請すれば受給資格要件を満たせるので、毎月の年金保険料支払いが難しいならすみやかに年金事務所までご相談ください。

5.特別催告状を無視し続けると最終的には財産が差し押さえられる

特別催告状を受け取ったにもかかわらずに国民年金保険料の滞納をつづけると、最終的には未納者の財産等を差し押さえて換価するために「滞納処分」が実施されます。

滞納処分が実施されるタイミングは、督促状・差押予告通知書が郵送された後です。消費者金融などの金融機関の借入・ローンを滞納した場合には強制執行が実行される前に裁判手続きが介在するので時間に余裕がありますが、滞納処分は行政側の判断だけで実施できてしまう(裁判手続き不要)ので、特別催告状を受け取った時点ですみやかに対策に踏み出すべきだと考えられます。

日本年金機構には未納者に対する財産調査権が認められているため、財産隠しや調査漏れを期待するのは現実的ではありません。

多くのケースで以下のモノが滞納処分になるので、今の生活基盤を奪われると困るなら、特別催告状送付段階で適切な対処法に踏み出すべきでしょう。

- 給与の一定範囲

- 預貯金口座

- 土地・建物

- 自動車

- その他生活必需品以外の動産

- 有価証券

各人が最低限の生活を送るために必要な財産等は一定範囲で滞納処分対象から外れますが、滞納処分が実施されると、毎月まじめに国民年金保険料を支払うよりも厳しい状況に追い込まれます。

「自分で手続きをするのが面倒だから勝手に取り上げてくれて構わない」という姿勢は自分の首をしめるだけですし、払うのが難しいなら減免制度等を利用すれば良いだけなので、かならず年金事務所までお問い合わせください。

なお、国民年金の受給権、厚生年金の受給権(共済組合を含む)、確定給付企業年金・企業型確定拠出年金を受け取る権利は滞納処分の対象外ですが(国民年金法24条等)、実際に受給して預貯金口座に入った場合には「預貯金口座に対する滞納処分」として差し押さえ対象になる点に注意が必要です。

【注意!】被保険者の世帯主・配偶者も滞納処分を受けるリスクがある

国民年金保険料の未納状態がつづくと、被保険者本人だけではなく世帯主・配偶者にも迷惑がかかる可能性が高いです。

なぜなら、世帯主は「その世帯に属する被保険者の保険料」を、配偶者は「被保険者である他方配偶者の保険料」を、それぞれ連帯して納付する義務が課されているからです(国民年金法第88条2項・3項)。

この点、キャッシングやクレジットカードの滞納トラブルでは、債務者本人以外の家族が直接借金等の返済義務を負うことはありません。というのも、借金トラブルは債権者・債務者間の個人的な法律問題に過ぎないので、別途連帯保証契約を締結するなどして法律関係に入っていない限り、家族・配偶者は法的に一切無関係だからです。

したがって、世帯主・配偶者の財産が滞納処分の対象になるという意味においても、国民年金保険料の未納問題は借金トラブルよりもはるかに厳しいペナルティが科されるといえるでしょう。家族への迷惑を避けたいなら、できるだけ早いタイミングで未納問題解決に向けて動き出してください。

国民年金保険料滞納で特別催告状が届いたときの対処法4つ

国民年金保険料の未納が借金滞納よりも厳しいペナルティを生みだす以上、保険料の支払いが難しいなら可能な限り早期の対策が不可欠です。

国民年金保険料の納付遅れが原因で特別催告状が郵送されたときには、次の4つの方法からご自身の状況に適した対策を検討しましょう。

- 家計に余裕があるなら未納分全額を一括払いする

- 未納分全額の一括返済が難しいなら年金事務所と分割払い条件を話し合う

- 納付期限未到来で保険料の支払い継続が難しいなら減免・猶予制度などを活用する

- 借金が原因で国民年金保険料を払えないなら債務整理で家計のひっ迫状況を改善する

1.国民年金保険料滞納分を全額一括で納付する

国民年金保険料の特別催告状が届いたときに最初に検討するべきポイントは「未納保険料全額を一括で納付できるか」という点です。完納すればペナルティリスクはすべて消滅しますし、一度で過去の支払い遅延トラブルを解決できるので今後の家計収支バランスも整えやすいでしょう。

未納保険料の一括納付資金を集めるには次の方法をご検討ください。

- 自分の預貯金

- 配偶者や家族の融資

- 高価ブランド品やゲーム機器などを売却

国民年金保険料を滞納している人にありがちな考えが「身銭をきってまで年金を払いたくない」「自分ひとりなら払わなくても大丈夫だろう」というものです。

しかし、特別催告状を受け取って自主的に納付しないままだと、①②③に対して滞納処分が実施されるのは間違いありません。そして、滞納処分では高額の延滞金も加算されるので、自主的に完納するよりも経済的損失は大きいでしょう。

したがって、国民年金保険料を自力完納する余裕があるなら、この方法がもっともリスク回避に役立つ方法だと考えられます。

借金地獄とはどんな状態?借金地獄から抜け出す方法も解説

借金地獄とはどんな状態?借金地獄から抜け出す方法も解説

国民年金保険料を払えないときにやってはいけないこと

国民年金保険料未納状態はすみやかに解消するべきですが、未払い保険料を完納するためなら何をしても良いというわけではありません。

特に、次に挙げる3つの方法は家計状況を深刻にするだけなので、絶対に手を出さないでください。

- 消費者金融などの貸金業者からの借金を頼る

- 「即日融資可」などの広告を出している闇金・個人間融資と関わりをもつ

- クレジットカード現金化などの合法性に疑いのある取引に手を出す

国民年金保険料を払うために借金を重ねても意味はない

国民年金保険料の特別催告状が届いたとしても、貸金業者からの融資を保険料の納付資金に充てるのは危険です。その理由は以下4点です。

- 年金保険料の滞納がなくなる代わりに借金が増えるので負債総額には変化がないから

- 年金保険料は督促状指定期日まで延滞金が発生しないが消費者金融は翌月から高利率の利息が発生するから

- 消費者金融の返済期日に間に合わないと年利率20%の遅延損害金が1日単位で発生するから

- 滞納期間が3カ月以上になると訴訟・支払督促などの裁判手続きに巻き込まれる可能性が高いから

そもそも、「借金返済のために借金を頼る」という発想自体が間違いです。目前に迫った滞納リスクを回避するために他社の追加融資を頼ったところで、ペナルティが科されるタイミングを先延ばししただけでしかありません。

「負債は自分の経済力の範囲で解決する」「自力で解決できないなら”合法的な方法”を頼る」という正攻法が最適解だと理解して、真正面から年金保険料未納問題に向き合いましょう。

国民年金保険料を払うために闇金に手を出すと借金地獄から抜け出せない

「消費者金融でお金を借りるのは怖い」「できるだけ簡単な方法でお金を作りたい」というように、国民年金保険料の支払いで切羽詰まると、金策のために冷静な判断ができない人が少なくありません。

そして、このような人たちをターゲットにするのがSNSの個人間融資や闇金です。資金繰りで悩む債務者に甘い文句を投げかけて次のような罠に嵌めようとします。

- 利息制限法違反の違法利息を請求する(トイチ・トサンなど)

- 貸金業法違反の厳しい取り立てで債務者を疲弊させる

- 完済できないように無理矢理お金を貸し付けて借金漬けにする

- 他の闇金業者に個人情報を転売する

闇金に手を出したら二度と自力では借金問題を解決できないとお考えください。また、家族や職場への迷惑も避けられないでしょう。

したがって、国民年金保険料の特別催告状が届いたとしても、闇金などを頼るのはハイリスク過ぎると考えられます。

合法性に疑いのある取引にはリスクしかない

インターネットで「簡単に現金を作る方法」などを検索すると、闇金や消費者金融以外にもさまざまな手法が紹介されます。

しかし、”仕事をする”以外で合法的に自分のお金を手に入れる手段はありません。次のような”裏技”にはリスクしかないので絶対に手を出さないでください。

- クレジットカードの現金化

- クレジットカード現金化とは、クレジットカードのショッピング枠で換金性の高い商品(ブランド品・ゲーム機器・商品券・新幹線の回数券など)を購入し、そのまま中古ショップなどに転売して現金に換える手法のこと。カード会社は会員の利用履歴をチェックしているのでバレる可能性が高いし、カード会員規約違反を理由に強制解約される。信用情報機関に事故情報が登録されるため、一定期間ブラックリストとしてのデメリットを避けられない。

- 給料ファクタリング

- 給料ファクタリングとは、翌月以降の給料債権を担保に現金を受け取る取引のこと。実質的には借金であり、ファクタリング業者にとられる手数料は利息制限法の範囲を大幅に超えている。滞納時には勤務先に迷惑がかかる可能性も高い。

- 口座レンタル・口座買取

- 債務者名義で開設した銀行口座を業者に売却・貸与する代わりに代金を受け取る手法。振込詐欺などの犯罪に使用されると名義人自身が罪に問われるリスクもある。そもそも、自分名義で開設した銀行口座を他者に使用させる行為は禁止されている。

- 携帯レンタル・携帯買取

- 債務者名義で契約した携帯電話を他人に売却・貸与して代金を得る手法。犯罪に使用されると名義人が罪に問われる可能性がある。また、通信費・通話料は名義人に支払義務があるので、携帯会社から高額請求されると拒絶できない。

2.国民年金保険料滞納分の全額納付が難しいなら分割払いの相談をする

国民年金保険料の延滞分は分割払いで納付できます。一括で完納できなくても諦める必要はありません。

ただし、分割払いの条件設定は年金事務所の納付指導に従うことが求められます。

現在の収入・世帯構成・毎月の支出などを明確にして、年金事務所と履践できる分割条件を交渉しましょう。

国民年金保険料を分割払いするなら延滞は厳禁

国民年金保険料の延滞分について年金事務所が分割払いを認めてくれた場合、一度でも延滞は厳禁です。万が一支払い期限に間に合わないと、督促状送付から滞納処分までがスピーディーに実施される可能性が高まります。

したがって、延滞保険料の分割払いが決まったら、以下の方法を実践して二度と遅延が起こらないようにしましょう。

- 家計簿・家計管理アプリを活用してお金の流れを可視化する

- 不要な支出項目をピックアップして節約を図る

- 副業や転職で収入アップを目指す

- 家族の協力で家計収支の安定を目指す

借金を返せない場合どうするべき?返済のコツや債務整理の必要性を解説

借金を返せない場合どうするべき?返済のコツや債務整理の必要性を解説

3.どうしても国民年金保険料を払えないなら免除・猶予制度を申請する

支払い遅延を引き起こした国民年金保険料は自力完納か分割払いしか選択肢はありませんが、今後の年金保険料については各種免除・猶予制度を利用できます。

免除・猶予制度を申請しておけば毎月の年金保険料の支払い負担が軽減し、納付遅れによるペナルティを回避できるでしょう。

国民年金制度で用意されている免除・猶予制度と要件は次の通りです。年金事務所で相談すれば利用できる制度を紹介してくれるので、すみやかにお問い合わせください。

| 利用できる制度 | 前年度の収入要件 | 年金受給額への影響 |

|---|---|---|

| 国民保険料の全額免除 | (扶養親族等の数 + 1) × 35万円 + 22万円 | 1/2 |

| 国民保険料の3/4免除 | 78万円 + 扶養親族等控除額 + 社会保険料控除額等 | 5/8 |

| 国民保険料の1/2免除 | 118万円 + 扶養親族等控除額 + 社会保険料控除額等 | 6/8 |

| 国民保険料の1/4免除 | 158万円 + 扶養親族等控除額 + 社会保険料控除額等 | 7/8 |

| 国民保険料の支払猶予 | (扶養親族等の数 + 1) × 35万円 + 22万円 ※50歳未満が対象 |

支給されない |

ここから分かるように、国民年金保険料の免除・猶予制度を利用すると老齢基礎年金受給額が減るというデメリットには注意が必要です(とはいえ、全額免除制度を利用しても”半額”の老齢基礎年金受給額は保証されるのでかなり魅力的でしょう)。

したがって、将来の年金受給額を増やしたいなら、家計に余裕が出たタイミングで「追納」をご検討ください。免除・猶予制度を利用した場合、過去10年分について追納することで年金受給額の増額を目指せます。

ただし、免除・猶予の承認を受けてから3年目以降に追納するには一定の手数料額が加算される点にご注意ください。

状況別で使える年金保険料猶予・免除制度も活用しよう

ここまで紹介した免除・猶予制度以外にも、被保険者の条件次第で利用できる制度が用意されています。

| 制度 | 条件 |

|---|---|

| 学生納付特例制度 | 20歳以上の学生専用の猶予制度。世帯の収入状況は問われない。 |

| 産前産後期間の免除制度 | 出産予定日または出産日が属する月の前月から4カ月間(産前産後期間)の国民年金保険料を免除。 ※国民年金第1号被保険者のみ |

| 家庭内暴力による特例免除制度 | 配偶者からの暴力(DV)により配偶者(DV加害者)と住居が異なる場合、本人の前年度所得によって全額または一部免除。 |

| 法定免除制度 | 生活保護制度利用者、障害基礎年金・2級以上の障害年金受給者、国立ハンセン病療養所療養者向けの免除制度。 |

4.借金が原因で国民年金保険料を払えないなら債務整理を検討する

国民年金保険料以外に借金返済が家計を圧迫しているなら「債務整理」を検討するタイミングです。

債務整理とは、消費者金融などの金融機関からの借入について返済義務を免責・減額できる借金減額制度のことです。国が認めた救済措置なので、合法的に借金問題改善を目指せます。

ただし、国民年金保険料と借金の滞納トラブルを併発しているケースにおける債務整理には注意事項が少なくないので、次項以下を丁寧にご参照ください。

自営業で借金返済が苦しい場合どうするべき?事業継続・廃業などの対処法を詳しく解説します

自営業で借金返済が苦しい場合どうするべき?事業継続・廃業などの対処法を詳しく解説します

国民年金保険料の滞納は債務整理で解決できない

まず、「債務整理では直接的に国民年金保険料の支払義務を減免できない」という点を理解しましょう。

なぜなら、債務整理は私人間における金銭トラブルを解決するために設計された制度であるところ、国民年金保険料の納付義務のような”公的な義務”は債務整理の対象外と扱われているからです。

したがって、債務整理で借金返済状況を改善して無理なく国民年金保険料を納付できる家計収支状況を作り出すのが目標と考えられます。

たとえば、債務整理で解決できる借金トラブルを抱えていない人、国民年金保険料未納額が高額で少額の借金を抱えているだけの人は、債務整理を活用するメリットは少ないでしょう。

借金問題を放置すると国民年金保険料滞納にはない厳しいペナルティが科される

国民年金保険料の未納トラブルと借金問題を同時に抱えている人は債務整理を迷っている余裕はありません。

なぜなら、国民年金保険料未納によって生じるペナルティだけではなく、以下のような借金問題放置によるペナルティが併発するリスクが高いからです。

- 年利率20%の遅延損害金が1日単位で発生する

- 消費者金融や債権回収会社からの厳しい督促行為に晒される

- 滞納期間が3カ月を超えると残債を一括請求される

- ブラックリストに登録される(クレカを使えない、ローンを組めないなど)

- 支払督促や訴訟などの裁判手続きに巻き込まれる

- 強制執行が実行されて財産などが差し押さえられる

国民年金保険料の未納が原因で特別催告状が届いた今、借金問題も放置してこれらのペナルティに晒されるのは生活再建の道を閉ざすことに他なりません。

債務整理を利用すれば、少なくとも消費者金融等からの借入問題の深刻化は回避できるので、すみやかに適切な債務整理手続きに着手しましょう。

借金問題の解決方法は3種類の債務整理手続きから選択できる

借金問題について債務整理を利用するときには、任意整理・個人民事再生・自己破産の3種類から自分に適した手続きを選択する必要があります。

以下に紹介する各手続きの特徴を参考に、ご自身の生活再建に資する制度を選択しましょう。

- 任意整理

- ・消費者金融などと直接交渉して返済計画を作り直せる

・将来利息のカット、原則3年~5年の和解契約がまとまるのが一般的

・家族にバレずに借金問題を解決しやすい

・利息負担を軽減するだけで家計収支の改善を目指せる債務者におすすめ - 個人民事再生

- ・裁判所を利用して借金元本自体の減額を目指せる

・減額後の借金は原則3年の分割払いで完済を目指す

・借金総額が100万円以上、自己名義のマイホームを所有している債務者におすすめ - 自己破産

- ・裁判所を利用して借金返済義務の免責を狙える

・メリットが大きい分、財産処分などのデメリットも大きい

・自分の収入だけでは借金返済生活を継続するのが難しい債務者におすすめ

債務整理のメリット・デメリットを詳しく解説!どんな事に注意するべき?

債務整理のメリット・デメリットを詳しく解説!どんな事に注意するべき?

債務整理は弁護士・司法書士に相談するとスムーズ

債務整理手続きは債務者本人だけでも進められます。ただし、法的素養がない債務者が個人だけの判断で手続きを進めるのは簡単ではありませんし、手続き選択を間違うと希望通りの生活再建を目指せないリスクも存在します。

そこで、債務整理を利用する場合には、弁護士・司法書士に相談するのがおすすめです。法律の専門家を頼ることによって、次のメリットが得られるでしょう。

- 債務者の状況に適した債務整理手続きを選択してくれる

- 家族にバレずに借金問題を解決するために最大限配慮してくれる

- 裁判所への提出書類、債権者との交渉など、面倒な手続きを代理して処理してくれる

- 弁護士・司法書士が代理人になった時点で債権者からの取り立てがすべて停止する(受任通知の効果)

- 国民年金保険料の未納問題についても適切なアドバイスを期待できる

借金問題を抱える多くの債務者が、日々の金策に追われて債務整理について考える余裕もないはずです。

弁護士・司法書士に依頼すれば手続き進行を主導してくれるので、債務者本人は「目の前の生活を整えること」だけに集中できるでしょう。

生活費の捻出さえ難しい状況なら行政に相談するのも有効な手段

国民年金保険料の納付については免除・猶予制度が有効ですし、借金問題は債務整理で状況を大幅に改善できます。しかし、債務者のなかにはこれらの制度を利用してもなお、日々の生活が苦しいという人も少なくないでしょう。

そこで、どうしても自力で生計を立てるのが難しいのなら行政に相談するのも有効な手段です。行政では以下のような福祉支援制度を用意しているので、要件を満たせば支援を受けられます。

借金問題の悩みはどこに相談する?各相談先のメリット・デメリットを詳しく解説

借金問題の悩みはどこに相談する?各相談先のメリット・デメリットを詳しく解説

国民年金保険料滞納で特別催告状が届いたらすみやかに弁護士・司法書士に相談しよう

日本年金機構から特別催告状が届くのは国民年金保険料の未納が存在するからです。

ただし、国民年金保険料未納によるペナルティが深刻化するのは「督促状」段階なので、特別催告状送付段階なら焦らずに対策をするだけで滞納処分などを避けられます。

すみやかにお近くの年金事務所に問い合わせをしたうえで、未納中の保険料・将来の保険料それぞれについて納付方法を相談してください。