ブラックリストは借金を完済してもすぐに消えるわけではありません。信用情報機関に登録された事故情報が消えるのは、借金を完済してから約5年~10年が経過するタイミングです。

とすると、現在借金返済で苦労をしている債務者のなかには、「自分は借金を完済できそうにないので、死ぬまでブラックリストに登録されたままだろう」と不安・諦めの気持ちを抱く人も少なくないでしょう。

「借金の自力完済は難しいがブラックリスト情報は消したい」という人におすすめの方法が”債務整理”です。債務整理を利用すれば借金を完済しやすい環境が整うので、結果として「ブラックリスト登録期間の起算点」を前倒しできます。

そこで今回は、異動情報がいつ消えるのか、ブラックリスト情報を早く消す方法について解説します。あわせて、ブラックリストが登録されるタイミングや登録による弊害についても紹介するので、最後までご一読ください。

「司法書士法人 浜松町歩法務事務所」代表司法書士。 愛知県岡崎市出身。 昭和64年早稲田大学法学部卒業。 長年にわたり、債務整理を行い、 また宅地建物取引士の資格を生かし、不動産登記や商業登記も行なっている。

目次

- 1 ブラックリストは借金の完済後約5年~10年は消えない

- 2 そもそもブラックリストとは?

- 3 ブラックリストをできるだけ早く消すべき6つの理由

- 4 ブラックリスト情報が消える時期を前倒しする2つの方法

- 5 ブラックリストは完済してもすぐ消えないので弁護士・司法書士に適切なアドバイスをもらおう

ブラックリストは借金の完済後約5年~10年は消えない

ブラックリスト情報が消えるのは借金完済の約5年~10年経過後です。完済してすぐに消えるわけではないですし、一生残るわけでもありません。

つまり、ブラックリスト情報によって生じるさまざまな弊害は「借金完済」によって克服できるということです。借金を完済した時点が起算点である以上、「ブラックリストが消えない」とお悩みなら借金問題自体に向き合うしかありません。

したがって、ブラックリスト情報を消したいなら、できるだけ早く借金問題を解決するのが重要だと考えられます。滞納状態が継続する限りいつまでもブラックリスト情報は残りつづけるので、借金問題解決を諦めるのは厳禁です。

そもそもブラックリストとは?

ブラックリストの消し方などについて見ていく前に、まずは、ブラックリストとはどのようなものかを理解しましょう。

ブラックリストって何?借金を滞納すると掲載される?掲載期間や今後の影響を解説

ブラックリストって何?借金を滞納すると掲載される?掲載期間や今後の影響を解説

ブラックリストは信用情報機関に登録される事故情報(異動情報)のこと

「ブラックリスト」は俗称であって正式な専門用語ではありません。

まず、ブラックリストとは、信用情報機関に登録される「事故情報(異動情報)」のことを意味します。

そして、信用情報機関とは、人々のカード利用履歴・ローンの借入状況などに関する客観的情報である「信用情報」を管理する団体のことです。現在、日本には次の3社の信用情報機関が存在しており、金融機関や貸金業者、カード会社などがそれぞれに加盟しています。

したがって、ブラックリスト情報とは、「現在利用中の金融サービス等に何かしらの問題が生じた場合に、サービス利用契約を締結している金融機関等から加盟信用情報機関に当該トラブル情報が提供され、その結果、信用情報機関に登録される事故情報(異動情報)」というようにまとめることができます。

信用情報機関によって加盟団体・加盟企業は異なる

信用情報機関ごとに加盟店総数・種類が異なるという特徴があります。

つまり、ブラックリストを消す方法について考えるときには、「どの金融サービスのトラブルがブラックリスト登録の原因なのか」を精査するだけではなく、「支払い遅延などのトラブルを生じたサービスを提供する金融機関がどこの信用情報機関に加盟しているのか」もチェックしなければいけません。

各信用情報機関の加盟店の種類は次の通りです。「信用情報機関の名前」をクリックすると加盟会員検索ページに飛べるのでご利用ください。

| 信用情報機関名 | 加盟する金融機関等の概要 |

|---|---|

| KSC | 全国銀行協会(JBA)が運営する組織なので、メガバンク・地方銀行・ネット銀行などの銀行が多く加盟する。 |

| JICC | 消費者金融の共同出資で設立された組織だが、現在では消費者金融や銀行などの多種多様な金融機関が加盟する。加盟会員数最多。 |

| CIC | クレジットカード会社の共同出資で設立された機関。加盟会員の中心は、消費者金融とカード会社。 |

なお、金融機関は複数の信用情報機関に同時に加盟できるので、開示請求によって現在の信用情報をチェックするときには注意が必要です。実際、加盟会員のなかには2社以上の信用情報機関に加盟している金融機関も少なくありません。

信用情報機関同士が交流ネットワークを利用して情報を提供し合っている

3社の信用情報機関はお互いに情報提供する関係にあります。

つまり、加盟店Aの金融商品について滞納等が生じた場合には「加盟店Aが所属する信用情報機関X」のみにブラックリスト情報が登録されますが、「加盟店Aが所属しない信用情報機関Y・Z」は「加盟店Aが所属する信用情報機関X」の情報にアクセスできるので、結果として、1社についてブラックリスト情報が登録されるとすべての金融機関が債務者の異動情報をチェックできる状態になるということです。

したがって、「滞納などのトラブルを生じた金融機関及び信用情報機関以外にブラックリストがバレることはない」というのは間違いだと考えられます。

信用情報機関が活用する交流ネットワークは以下の3種類です。

- FINE

- CRIN

- IDEA

FINE

FINE(Financial Information Network)とは、CICとJICCの2社間における情報交流ネットワークのことです。

主に、各信用情報機関が保有する「債務者の残高情報・申込情報」を交換することを目的としています。

CRIN

CRIN(Credit Information Network)とは、CIC・JICC・KSCの3社間における情報交流ネットワークのことです。

主に、各信用情報機関が保有する「延滞情報・本人からの申告情報」を交換することによって支払い能力の調査を行い、過重貸付や多重債務者の発生を防止することを目的としています。

IDEA

IDEA(The Information on total Debt for Appropriate approach)とは、CIC・JICC・KSCの3社間で運用している情報交流ネットワークのことです。

主に、各信用情報機関が保有する「カードローンやクレジットカードのキャッシング状況・遅延の有無」を交換することで支払い能力の調査を行うことが目的とされています。

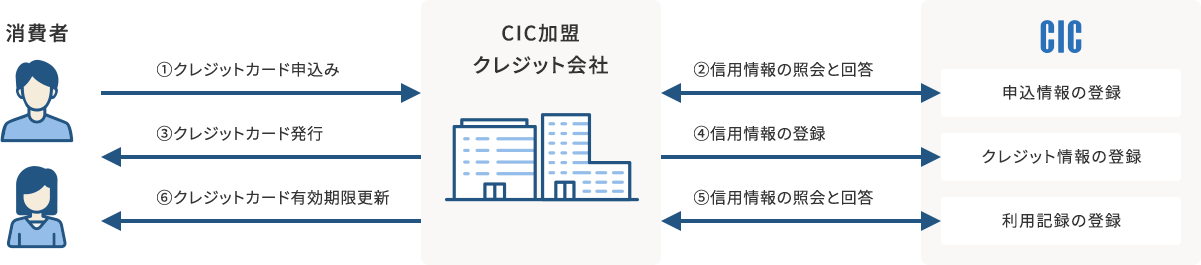

信用情報機関を経由して各加盟店がブラックリスト情報に触れるまでの流れ

画像引用 – CICが保有する信用情報

以下で紹介するように、利用者・債務者側が何かしらの金融サービス利用を希望する場合にはかならず信用情報機関への照会プロセスが介在します。

たとえば、ブラックリスト登録者が新規クレジットカードの発行を申し込んだケースについて考えてみましょう。

- 債務者がクレジットカード会社に新規クレカの発行申込みを行う

- カード会社が加盟中の信用情報機関に対して「申込者の信用情報」を照会する

- 信用情報機関が「申込者の信用情報」をカード会社に開示する

- (CRINなどの共有ネットワークシステムを使って当該信用情報機関が別の機関から照会内容該当情報を受け取る)

- 提供された信用情報を元にしてクレジットカード会社がクレカの新規発行審査を実施する

- クレジットカード会社がブラックリスト情報を発見して「新規発行審査落ち」の結果を債務者に伝える

- クレカ会社が信用情報機関に対して申込み履歴・審査落ち履歴の情報を提供する

したがって、ブラックリストに登録された以上、照会手続きによって事故情報がかならず判明するため、金融商品サービスを利用するのは難しくなります。

ブラックリスト登録による弊害を早期に解消したいなら、「債務整理による借金問題解決&ブラックリストが抹消される起算点を前倒し」するのがおすすめです。

ブラックリストに登録されるのは信用情報に問題が生じたとき

信用情報機関にブラックリスト情報が登録されるタイミングは「信用情報に懸念が生じたとき」です。

たとえば、次のような事象が発生すると、ブラックリスト入りする可能性が高まります。

- カードローンやキャッシングなどの長期間に及ぶ支払い遅延(61日or3カ月以上)

- クレジットカードやカードローンなどの短期間多重申込み

- 奨学金やスマホ利用料金などの長期滞納(61日or3カ月以上)

- 金融サービスの強制解約

- 保証会社等による代位弁済が行われた場合

- 債務整理の利用

- 債務整理などを依頼された弁護士等から受任通知が届いた場合

- 契約後に勤務先・年収・住所などの変更があったのに債権者側に伝えていなかった場合

- 金融サービスの申込み情報に嘘・誤りがあると判明した場合 など

「ブラックリストの登録原因になるのは消費者金融などの借金だけ」というのは誤解です。

ここに挙げたように、奨学金や携帯会社への支払いを遅延した場合にも信用情報機関にブラックリスト情報は登録されますし、多重申込や申込み内容に疑念が生じたケースでも「信用情報に疑念が生じた」と判断されかねません。

したがって、ブラックリスト登録を避けたいのなら契約中のサービスは健全に利用する必要があるといえるでしょう。

1回の滞納や短期の支払い遅延だけならブラックリストには登録されない

ブラックリストについて押さえておくべきポイントとして、滞納回数が少ない場合・延滞日数が短期間の場合だけならブラックリストには登録されないという点です。

たとえば、うっかり支払い期限を忘れて短期間滞納状態におちいってしまったという人は少なくありません。このようなケースすべてを信用情報機関に報告するのは事務処理上の負担になりますし、金融サービスの円滑な普及にも支障になるでしょう。

したがって、万が一滞納トラブルが生じた場合でも、すぐに請求額の支払いを済ませればブラックリスト入りは回避できると考えられます。

ただし、「短期延滞を何度も繰り返している」「債権者からの督促を無視している」などの悪質なケースでは短期間の滞納でも信用情報機関に事故情報が登録されるリスクがあるのでご注意ください。

信用情報機関によってブラックリスト情報の登録期間は異なる

注意を要するのが、信用情報機関によってブラックリスト情報の登録期間が異なるというポイントです。

以下のように、各信用情報機関がブラックリスト情報の原因によって登録機関に差異を設けています。

| 信用情報機関の登録情報 | KSC | JICC | CIC |

|---|---|---|---|

| 申込情報 | 6カ月 | 6カ月 | 6カ月 |

| 契約情報 | 5年 | 5年 | 5年 |

| 返済情報 | 5年 | 5年 | 5年 |

| 延滞情報 | 5年 | 5年 | 5年 |

| 貸付自粛情報 | 5年 | 5年 | 5年 |

| 自己破産 | 10年 | 5年 | 5年 |

| 個人再生 | 10年 | 5年 | 登録なし |

| 任意整理 | 登録なし | 5年 | 登録なし |

ただし、他社に比べて登録期間が短いとしても、先ほどご紹介した共有ネットワークが機能するため、別の信用情報機関に事故情報が残っている限りはブラックリストによる弊害を免れられません。

【注意!】社内ブラックは半永久的に消えない

ここまで説明した”ブラックリスト”と混同されがちな概念として「社内ブラック(内部ブラック・自社ブラック)」と呼ばれるものがあります。

社内ブラックとは、「各金融機関が独自に収集している顧客情報のうち、滞納歴等があるユーザー情報」のことです。信用情報機関に登録されるブラックリスト情報とは異なり、各社が社内管理しているデータなので、社外に持ち出される心配はありません。

つまり、社内ブラックリスト情報は各金融機関が自社サービスの適切な提供に資するために収集される経営判断要素のひとつなので、信用情報機関のブラックリスト情報とは違って「半永久的に消えない」というデメリットがあるということです。

たとえば、A社発行のクレジットカードについて長期延滞が原因でブラックリスト情報が登録された場合、直接滞納トラブルを生じたわけではないカード会社B社のクレジットカードなら信用情報機関の異動情報抹消後に再発行できますが、直接原因である金融事故を生じたA社のクレジットカードは二度と再発行できません。

したがって、自分にとって利便性の高い金融機関との取引を今後も希望するなら、当該金融機関の内部ブラックには絶対に掲載されないように早期に借金問題等を解決する必要があると考えられます。

ブラックリスト情報は開示請求で現状確認できる

ブラックリストを早く消すには借金の完済時期を前倒しする必要がありますが、借金問題の解決方法を検討するには、まず自分の信用情報の状態を確認しなければいけません。

なぜなら、現在ブラックリストに登録されていない状態ならば返済工夫を凝らして自力完済を目指す余地が残されていますし、すでにブラックリストに登録されているなら債務整理を利用しやすい状況だからです。

また、借金問題を解決して人生をリスタートし始めると、どこかの段階でマイホームの購、クレジットカードの再発行などの必要に迫られることもあるでしょう。ブラックリスト情報が解除されたことを確認してからでなければ金融サービスの申込みをしにくいので、ホワイトに戻ったと確認することに意味が生まれます。

そこで、信用情報に不安がある債務者は、「信用情報機関に対する開示請求」によってブラックリスト情報が登録されているかを確認するのがおすすめです。

信用情報機関への開示請求の方法は次の通りです。費用はかかりますが、3社すべての信用情報を確認するべきでしょう。

| 信用情報機関 | 開示請求方法(手数料) |

|---|---|

| KSC | ・インターネット(1,000円) ・郵送(1,124円~1,200円) |

| JICC | ・ネット、郵送(1,000円 + 決済手数料) ・窓口(※現在中止) |

| CIC | ・ネット、郵送(1,000円) ・窓口(500円) |

信用情報開示報告書の読み方

信用情報機関に対して開示請求をすると、手元に信用情報開示報告書が届きます。

開示報告書の記載事項は次の通りです。太文字の項目が記載されているとブラックリストに登録されていると判断できます。

| 開示報告書の項目 | 詳細 |

|---|---|

| 属性 | 氏名・住所・勤務先などの特定情報 |

| 契約内容 | 現在契約中の金融商品についての説明 |

| お支払い状況 | ・完了 ・延滞 ・異動 ・本人以外弁済(代位弁済・保証債務の履行) ・貸倒(強制回収手続) ・移管終了(移管・譲渡済) ・法定免責 |

| 割賦販売法の登録内容 | ・割賦残債額(分割払い・リボ払い) ・支払い遅延の有無 |

| 貸金業法の登録内容 | ・極度額 ・貸付額 ・遅延の有無 ・未払い残高 |

| 入金状況 | 「$」:請求通りの入金があった 「P」:請求額の一部のみ入金された 「R」:契約者以外から入金された 「A」:契約者側の事情で未入金状態 「B」:契約者とは無関係な事情で未入金 「C」:未入金状態で原因不明 「-」:請求も入金もない状態(クレジットの利用がないケースなど) 「空欄」:債権者からの情報更新がない状態 |

なお、信用情報開示報告書には細かな情報がさらに記載されているので、詳しくは「信用情報開示報告書の見方(CIC)」をご参照ください。

ブラックリストのよくある誤解6つ

ブラックリストに登録されるとさまざまなデメリットが日常生活に生じますが、世間一般ではデメリットの内容について誤解が少なくありません。

代表的な勘違いとして、以下のものが挙げられます。

- 戸籍・住民票に掲載される

- 選挙権・被選挙権が奪われる

- 会社にバレるとクビになる

- 結婚できなくなる

- 家族が代わりに返済しなければいけない

- 信用情報を開示請求するだけでデメリットが生じる

ブラックリスト情報は戸籍・住民票に掲載されない

ブラックリスト情報は信用情報機関だけが管理をしています。

戸籍や住民票などの公的なデータとは一切無関係なので、「ブラックリストが戸籍・住民票に掲載されて第三者にバレる」という噂は嘘です。

ブラックリストに登録されても選挙権・被選挙権は奪われない

「ブラックリストに登録されていること」は、公職選挙法上、公民権停止要件には挙げられていません。

そもそも、民事上の義務違反を根拠とするブラックリスト情報は、選挙権・被選挙権という公民権とは関係のないものです。

したがって、「ブラックリストに登録されると選挙権・被選挙権が奪われる」という噂は嘘です。

ブラックリスト情報が会社にバレても解雇されない

ブラックリスト情報が登録されても仕事をクビになることはありません。

なぜなら、懲戒処分などの根拠になるのは、各社の就業規則上に掲げられた事項だけであり、しかも、「金銭トラブルを抱えている」というプライベートな出来事は懲戒事由に含められないと考えられているからです。また、信用情報機関にブラックリスト情報が登録されたとしても、法的に一切関係のない勤務先がその事実を把握することはできません。

したがって、「ブラックリストに登録されると勤務先から懲戒処分等が下される」という噂は嘘です。

ただし、借金問題を放置すると最終的に給与が差し押さえられる可能性が高く、給与の差押手続にはかならず会社が巻き込まれるので、強制執行段階に至ると会社に借金のことがバレてしまいます。もちろん、それを理由に懲戒処分が下されることはありませんが、職場の人からの社会的信用を失い、事実上仕事がしにくくなるという点には注意が必要です。

借金が就職先の企業にバレる可能性はある?就職にどんな影響があるかも解説

借金が就職先の企業にバレる可能性はある?就職にどんな影響があるかも解説

ブラックリストは結婚の法的妨げにならないし離婚しなくても良い

ブラックリスト情報が登録されても結婚できます。また、現在結婚中の人は離婚しなくても大丈夫です。なぜなら、ブラックリスト情報は婚姻阻害事由・離婚事由に挙げられていないからです。

ただし、これはあくまでも法的な意味合いに限ります。というのも、ブラックリストに登録されたことがパートナーにバレると、配偶者からの信用を失う可能性があるからです。

そして、ブラックリストに登録されるほど借金の支払い遅延状況が深刻になると、次のような場面で家族に借金がバレる可能性が高まるのが実情です。

- 自宅に郵送される督促状・催告書などを見られる

- 裁判所から特別送達の方式で届く訴状・支払督促などの書面を受け取ってしまう

- 債権者からの電話連絡を不審に思われる

- 家族カードやETCカードが使えなくなるなど、ブラックリストによる弊害が配偶者にも波及する

- 強制執行が実行されて自宅に執行官がやってくる

- 自宅や自動車などが強制執行で取り上げられる

配偶者に隠れて借金トラブルを抱えてしまうと、パートナーからの信頼を失い、結果として結婚が破談になったり離婚に発展したりすることも少なくありません。

したがって、借金問題がこれ以上深刻になるのを防ぐために、できるだけ早いタイミングで債務整理などに踏み出すのがおすすめです。

ブラックリストに登録されても家族が返済を強いられるわけではない

滞納などのトラブルが生じた場合、ブラックリスト情報が登録されるのは「債務者本人の信用情報」についてです。

したがって、「債務者の家族」の信用情報には一切キズはつきませんし、債務者の家族が本人に代わって債務を負担することもありません。

ただし、住宅ローンのように、家族が借金の連帯保証人になっている場合には注意が必要です。

というのも、連帯保証人は、「債務者本人が支払い遅延を生じるた場合には、主債務者の債務全額の返済義務を負う」という連帯保証契約を締結しているからです。連帯保証人が残債の一括請求を受けて、この請求に応じることができないと、“連帯保証債務の不履行”を理由としてブラックリストに登録されることになります。

ですから、連帯保証人付きの借金問題の解決方法を検討する際には、主債務者だけではなく連帯保証人の利害も考慮しながら生活再建に資する方策を検討する必要があります。複雑な比較衡量を要するので、かならず弁護士・司法書士にご相談ください。

ブラックリスト情報を開示請求してもデメリットは生じない

信用情報機関に開示請求しても特別なデメリットが生じるわけではありません。

なぜなら、開示請求は「権利」として認められていますし、開示請求があったという事実が各金融機関に提供されるわけでもないからです。

ただし、先ほど紹介したように、開示請求をすると一定の費用が発生する点にご注意ください。

ブラックリストをできるだけ早く消すべき6つの理由

信用情報機関に登録されたブラックリスト情報はできるだけ早く消さなければいけません。

なぜなら、ブラックリストに掲載されたままでは、日常生活の多方面において次のようなデメリットが生じるからです。

- クレジットカードの新規発行審査・与信審査に落ちるから

- 住宅ローン審査に通りにくいのでマイホームを購入できないから

- 保証会社付きの賃貸物件の入居審査に通りにくいから(更新審査でトラブルになりかねないから)

- 奨学金の連帯保証人になれないから

- 携帯端末の割賦販売契約を締結できないから

- ブラックリスト登録以上の滞納ペナルティを科されるから

1.いつまでもクレジットカードを作れないから

クレジットカード会社はカード会員・新規申込者の信用情報をかならず確認します。

すると、ブラックリストに登録されると、クレジットカードの新規発行審査に落ちるのでクレカを所持できません。また、現在発行中のクレジットカードについては、不定期に実施される与信審査やカード更新審査のタイミングでブラックリスト登録がバレるので、中途解約されてクレカが使用不可になります。

したがって、ブラックリスト情報を抹消しない限りは、キャッシュレス決済が普及した現在においてクレジットカードを一切使えませんし、クレジットヒストリーも育てられないと考えられます。

デビットカード等はクレジットカードの代わりになる

借金を完済してもブラックリスト情報が残っている期間はクレジットカードを使えません。

ただ、近年では多様なキャッシュレスツールが普及しているので、クレカの代わりに以下のサービスを活用すればキャッシュレスの利便性を享受できます。

- デビットカード

- プリペイドカード

- 電子マネー

これらのキャッシュレス決済は与信審査不要なので、ブラックリスト掲載者でも余計な不安を抱える必要はありません。

ただし、「与信審査がない=クレヒスが育たない」ことを意味するので、クレヒス重視の人は、ブラックリストを早く消してクレジットカード再発行を目指すべきでしょう。

2.住宅ローン審査に通らないのでマイホームを購入できないから

ローン会社などの金融機関は、ローン申込者の信用情報をチェックします。

したがって、ブラックリスト情報はローン会社にバレるので、新規のローン契約を締結することができません。

ただし、ブラックリストに登録されるほどの借金問題を抱えている人にとって、新たな借金は生活再建の妨げになるものです。

つまり、信用情報にキズがつくことで「家計がひっ迫しても新規借入に頼れない」という状況を強制的に作り出せるので、新規ローンを組めないのはポジティブな側面があると捉えることもできるでしょう。

ブラックリスト登録者が住宅ローン審査に通るためのポイント7つ

カードローンやキャッシングを頼れないという事実は歓迎すべき側面が強いですが、他方で、住宅ローン・カーローンなどの「人生計画に必要なローン契約」が一切締結できないのは不便です。

そもそも、住宅ローン商品を販売する金融機関も融資審査の段階で申込者の信用情報をチェックするので、ブラックリスト登録者は住宅ローン審査に通りにくくなります。

ただし、住宅ローン審査では信用情報だけが絶対視されるわけではないので、以下のポイントを押さえればブラックリストでも住宅ローンを組める可能性を高められるでしょう。

- 頭金の割合を増やす(自己資金や親族の融資を頼る)

- 配偶者との共有名義で申込む

- 経済的信用力の高い連帯保証人を用意する

- キャリアアップ等で現在の収入を大幅に増額する

- 住宅ローン以外の借金・ローンをすべて完済する

- ブラックリスト情報が抹消されるまでは自己資金を溜めるのに尽力する

- 審査が甘い住宅ローン商品を選択する

借金問題の解決・家計収支バランスの安定・人生計画のリスタートはすべてセットです。ブラックリストに登録されても債務者本人の意思次第でいつでも人生をやり直せるので、まずは目の前の滞納問題に向き合いましょう。

3.賃貸物件の入居審査に通りにくくなるから

ブラックリスト情報が登録されていると、賃貸物件の入居審査・更新審査に悪影響が生じる可能性があります。

たとえば、次のような状況だと自由に引越しができなかったり、現在の住まいからの転居を強いられたりするでしょう。

- 家賃の支払い方法が「クレジットカード払い」に限定されている不動産

- 保証人不要物件だが、家賃保証会社との契約が必須とされる物件

- 過去5年以内の家賃滞納歴が全国賃貸保証業協会(LICC)に登録されている場合

ブラックリスト登録者が賃貸物件への引越しを希望するなら不動産会社に相談しよう

賃貸物件の入居審査・更新審査は純粋な金融商品サービスとは異なります。

ですから、大家さんが特別にクレジットカードの支払い以外の決済手段を認めてくれたり、連帯保証人を付けることを代替要件としてくれたりすれば、ブラックリスト登録者でも賃貸物件の入居審査をパスできるでしょう。

また、最初から「家賃保証会社との契約不要、口座振替などの支払い方法選択可」の物件を選べば、賃貸契約締結時にブラックリスト情報が問題視されることはありません。

このように、ブラックリスト情報が登録されている状態でマンションなどの賃貸借契約を締結するにはいくつか注意事項を踏まえる必要があります。スムーズな契約締結を目指すなら、最初から不動産仲介業者に事情を話すか、大家さんと直接交渉できる物件を選びましょう。

4.子どもの奨学金審査に悪影響が生じかねないから

ブラックリストを早く消さないと、子どもの奨学金審査にも影響が出ます。

というのも、奨学金を借入れるときには「人的保証」「機関保証」のいずれかの保証制度を利用しなければいけませんが、ブラックリスト登録者は人的保証制度における連帯保証人・保証人資格を認められないので、親がブラックリストだと子どもは人的保証制度を利用して奨学金を借入れることができないからです。

もちろん、人的保証制度を使えないケースでも機関保証制度を活用すれば奨学金を貸し付けてもらえますが、機関保証制度では貸与月額・貸与期間・返還期間によって一定の保証料が加算されるので、子どもが抱える経済的負担が重くなってしまいます。これでは、奨学金の返済額増額を懸念して進学を諦めるご家庭も出てくる可能性があります。

このように、ブラックリスト情報は債務者本人だけではなく子どもの人生までを左右しかねないものです。子どもの高校・大学・大学院・留学などの選択肢を奪わないためにも、借金問題を解決してブラックリスト情報の早期抹消を目指しましょう。

5.スマートフォンの機種代金を分割払いできないから

携帯電話を使うには、携帯契約による月額利用料とは別に、スマートフォンの端末代金を支払う必要があります。

しかし、ブラックリスト情報が登録されていると割賦販売契約(ローン契約)を締結できないので、スマホ端末代金の支払い方法を分割払いに指定できません。

近年、高性能化に伴い、スマホの本体代金は年々高騰しているのが実情なので、ブラックリスト登録が原因で割賦販売契約を締結できないとスマホを所持することさえ難しいでしょう。

ブラックリストがスマホを一括購入するポイント5つ

ブラックリスト登録されるほど滞納状況が深刻な債務者にとってスマホ最新機種の一括購入はハードルが高いでしょう。また、仕事などで必要とはいえ、生活再建を目指すなかで通信費で家計がひっ迫するのは避けるべき事態のはずです。

そこで、ブラックリスト登録者がスマホ端末代金を一括払いする際には、以下のポイント5つを踏まえて購入費用を節約するのがおすすめです。

- キャリアで実施されるキャンペーンやクーポンを活用する

- 端末代金の値下げ時期を狙って購入する(新年度、年末年始、最新機種発売時期など)

- 他社への乗り換えでの還元狙い

- 認定中古品(リサイクルショップやフリマサイトなど)

- オンライン手続きで費用を抑える など

6.ブラックリスト登録されるほどの滞納状況を放置するとさらに厳しいペナルティが科されるから

ここまで紹介したように、ブラックリストに登録されると日常生活にさまざまなペナルティが生じますが、「ブラックリストへの登録」は借金滞納の最大のペナルティではありません。

現在の支払い遅延トラブルを放置しつづけると、今後以下のようなペナルティが加えられます。

- すでに高額な遅延損害金が発生しているし、今後も1日単位で罰金が増えつづける

- 債権者・債権回収会社からの取り立て態様が厳しくなる

- 期限の利益を喪失して残債を一括請求される

- 裁判所を巻き込んだ支払督促・通常訴訟の手続きに発展する

- 強制執行が実行されて、給与・預貯金・財産などが差し押さえられる

- 借金トラブルが家族・職場にバレる可能性が高まる

借金問題を解決すれば、ブラックリストが消えるタイミングを前倒しできるだけでなく、これらの滞納ペナルティも回避できます。

ご自身だけで判断が難しいなら、すみやかに弁護士・司法書士までご相談ください。

借金を返済しないとどうなる?滞納し続けるデメリットと回避する方法もあわせて解説

借金を返済しないとどうなる?滞納し続けるデメリットと回避する方法もあわせて解説

ブラックリスト情報が消える時期を前倒しする2つの方法

ブラックリスト情報を消すには借金問題を解決するのが最適策です。

そして、借金問題の解決方法には次の2つが挙げられます。

- 借金を自力完済してブラックリスト抹消の起算点を前倒しする

- 自力完済が難しいなら債務整理で起算点を前倒しする

ブラックリスト(信用情報)の2つの消し方を解説!早期の信用回復は債務整理が近道

ブラックリスト(信用情報)の2つの消し方を解説!早期の信用回復は債務整理が近道

1.早期に借金を完済してブラックリスト抹消の起算点を前倒しする

信用情報機関に登録されたブラックリスト情報が抹消されるのは「完済してから約5年」です。

したがって、自力完済で借金問題の解決時期を前倒しできれば、ブラックリストの抹消起算点も早められます。

すでにブラックリスト登録されている滞納状況において自力完済を目指すのは簡単ではありませんが、以下の方法を実践できる状況なら自力完済は不可能ではないでしょう。

- 自宅の不用品・ブランド品・高価ゲーム機器などを処分して購入資金を返済に充てる

- 解約返戻金を返済に充てるために不要な生命保険を解約する

- 家計簿をチェックして無駄な支出項目を見つける

- 副業や転職で収入アップを目指す

- 家族や親族に相談して借金返済をサポートしてもらう

ブラックリストの早期抹消を狙うためでも違法取引・闇金に手を出すのは厳禁

「滞納状況が深刻な借金を返済する」というもっともらしい理由があっても、他社からの追加融資を頼るのは厳禁です。なぜなら、借金返済のために借金を重ねたとしても債務者が抱える債務総額は一切減っていませんし、債権者が増えると返済管理が複雑になるからです。また、返済先が増えると多重債務リスクに晒される危険性も否定できません。

また、そもそもすでにブラックリストに登録されている場合には、合法的に貸金業を営む消費者金融の融資審査には通らないでしょう。このようなブラックリスト登録者をターゲットにした闇金・個人間融資・ひととき融資・給料ファクタリングなどの違法取引にも手を出してはいけません。なぜなら、利息制限法違反の違法利息を請求されて二度と完済を見込めないだけでなく、身体に危害が加えられるリスクもあるからです。

借金返済で追いつめられると、藁にもすがる想いで何でも手を出してしまいたくなるものです。しかし、「ブラックリストでも融資可能」などのサービスは債務者を追いつめるものでしかないので、勇気をふり絞って正しい方法で借金返済に向き合いましょう。

借金問題の不安やブラックリストの疑問はひとりで抱えずに相談機関を利用しよう

借金問題解決に向かって動き出すには債務者本人の意思が重要ですが、緊迫した滞納状況を目の当たりにすると返済期間中に挫けそうになってしまいます。

借金を完済してブラックリスト情報を抹消するには、数カ月~数年に及ぶ時間を安定的に過ごす必要があります。以下の相談機関を活用しながら上手にブラックリスト抹消を成し遂げましょう。

- 市役所などで実施される無料相談会

- 国民生活センター・消費生活センター

- 日本クレジットカウンセリング協会(JCCO)

- 日本貸金業協会

- 全国銀行協会

- 金融庁

- 奨学金相談センター

- 日本司法支援センター(法テラス)

ただし、これらの相談機関で対応してくれるのは、借金問題や家計改善方法についての一般論についてだけです。

より踏み込んで自分の借金問題について相談したいなら、弁護士・司法書士という法律の専門家を頼るべきでしょう。

借金問題の悩みはどこに相談する?各相談先のメリット・デメリットを詳しく解説

借金問題の悩みはどこに相談する?各相談先のメリット・デメリットを詳しく解説

2.債務整理を利用して借金返済状況を改善する

「自力で借金を完済できない。だから、いつまでもブラックリスト情報を抹消できずに困っている」とお悩みなら債務整理がおすすめです。

債務整理とは、消費者金融・クレジットカード・銀行などに対する借金問題を解決できる法制度のことです。合法的に借金問題を減額・免責できるので、返済苦で苦しむ債務者にとっての救済措置に位置付けられます。

「債務整理で借金を完済しやすい状況を作り出す → 借金の完済時期が早まる → ブラックリスト抹消時期を前倒しできる」という循環が生まれるので、早期の社会復帰を目指せるでしょう。

国が認めた借金救済制度ってなに?救済制度である債務整理の内容を徹底解説

国が認めた借金救済制度ってなに?救済制度である債務整理の内容を徹底解説

ブラックリスト情報抹消に役立つ債務整理手続きは3種類

国が認めた借金救済制度である”債務整理”には、任意整理・個人民事再生・自己破産の3種類の手続きが存在します。

手続きごとにメリット・デメリットや借金減額効果が異なるので、ご自身の状況・希望に適した手続きを選択しましょう。

任意整理なら3年~5年で借金完済、ブラックリスト抹消時期を前倒しできる

任意整理とは、債権者と直接交渉して3年~5年の分割払い計画を作り直す債務整理手続きです。債権者との和解交渉がまとまれば将来利息をカットできるので、自力完済を目指すよりも経済的負担を大幅に軽減できます。

任意整理とブラックリスト情報との関係は次の通りです。

- 債務者側が任意整理を申し出た段階でブラックリスト情報が登録される(約5年間)

- 和解契約にしたがって返済すれば約3年~5年で完済が実現する

- 任意整理後に借金を完済してから約5年でブラックリスト情報が抹消される

注意を要するのが、「任意整理を利用してから5年間」ではなく、「任意整理後に借金を完済してから5年間」でブラックリスト情報が消えるという点です。

任意整理では約3年~5年の返済計画が作り直されることを踏まえると、任意整理経由でブラックリスト情報が抹消されるのは約8年~10年後と総括できるでしょう。

任意整理とはどんな手続き?他の債務整理との違いやメリット・デメリットを解説

任意整理とはどんな手続き?他の債務整理との違いやメリット・デメリットを解説

個人民事再生なら3年で借金完済、ブラックリスト抹消時期を前倒しできる

個人民事再生とは、裁判所を利用して借金総額を一定割合で減額し、残債について原則3年の分割払い計画を作り直す債務整理手続きのことです。住宅ローン特則を利用すればマイホームの処分を免れられる、借金元本に踏み込んだ減額効果を期待できるなどのメリットを期待できます。

個人民事再生とブラックリスト情報との関係は次の通りです。

- 個人民事再生が原因でブラックリスト情報が登録される(約10年間)

- 個人再生で認められた返済計画により3年間で完済が実現する

- 個人再生後に借金を完済してから約5年でブラックリスト情報が抹消される

したがって、個人民事再生経由でブラックリスト情報が抹消されるのは約10年後とまとめられるでしょう。

なお、個人民事再生は裁判所における手続きが複雑なので、弁護士・司法書士に相談することを強くおすすめします。

個人再生とはどんな手続き?他の債務整理との違いやメリット・デメリットを解説

個人再生とはどんな手続き?他の債務整理との違いやメリット・デメリットを解説

自己破産なら免責許可で借金完済、10年でブラックリストを抹消できる

自己破産とは、裁判所を利用して借金返済義務の免責を狙う債務整理手続きのことです。任意整理や個人民事再生とは違って借金返済生活がその時点で終了するので、債務者にとっては”最後の砦”と位置付けられます。

ただし、メリットの大きさと比例して、デメリットや手続き上の注意事項も相当なものです。たとえば、非免責債権が多いと自己破産をする意義は失われますし、免責不許可事由に該当すると手続き遂行の難易度も高くなってしまいます。また、債務者名義の財産はほとんど処分されるので、自己名義財産が多くて今の生活を変更したくない債務者には自己破産は不向きです。

したがって、自己破産を利用する際には、かならず自己破産によって生じる数々のデメリットを比較衡量して慎重に判断しましょう。

なお、自己破産経由でブラックリスト情報が抹消されるのは約10年後です。

自己破産とはどんな手続き?他の債務整理との違いやメリット・デメリットを解説

自己破産とはどんな手続き?他の債務整理との違いやメリット・デメリットを解説

すでにブラックリストに登録されている人にとって債務整理はデメリットではない

「債務整理は恥ずかしいこと」「契約通りに借金を返済しないのは悪いこと」という誤解に惑わされてはいけません。

なぜなら、債務整理は債務者に与えられた権利であり、合法的な国家制度だからです。

そして、すでにブラックリストに登録されているなら、今すぐに債務整理を検討するタイミングでもあります。

というのも、数カ月の延滞を自力でリカバーするのは並大抵のことではありませんし、「債務整理を利用するとブラックリストに登録される」というデメリットが実質的に軽減されている状態だからです。

したがって、「債務整理は人生をやり直すきっかけになるポジティブなもの」と前向きに捉えて、ご自身の将来のために英断することをおすすめします。

【債務整理を検討すべき8つのタイミング】早めの対策が借金生活から楽に抜け出すポイント

【債務整理を検討すべき8つのタイミング】早めの対策が借金生活から楽に抜け出すポイント

債務整理を弁護士・司法書士に相談すれば効率的にブラックリストを抹消できる

ブラックリストを消すために債務整理を選択するなら、弁護士・司法書士に相談するべきでしょう。

なぜなら、法律の専門家にアドバイスを求めることによって、次の5つのメリットが得られるからです。

- 債務者の生活再建に資する債務整理手続きを選択してくれる

- 受任通知の送付によって債権者・債権回収会社からの督促が停止する

- 差し迫った強制執行を食い止める適切な対処法を提案してくれる

- 家族や会社にバレずに手続きを進める工夫を凝らしてくれる

- 完済して生活再建を達成するまで寄り添ったケアを期待できる

債務者の味方として借金問題に向き合ってくれるのは弁護士・司法書士だけです。

一定の依頼料は必要ですが、借金問題を放置してさらに状況が悪化するよりもはるかにマシでしょう。

債務整理は弁護士・司法書士のどちらに依頼すべき?ケースごとに上手に使い分けよう

債務整理は弁護士・司法書士のどちらに依頼すべき?ケースごとに上手に使い分けよう

【注意!】ブラックリスト情報の登録解除直後は審査に通りにくいケースも

債務整理などの方法で借金問題を解決し、無事にブラックリスト情報が抹消されたとしても、その後の過ごし方には注意する必要があります。なぜなら、ブラックリスト情報が消えた直後は金融商品サービスの審査に通りにくい状況になっているからです。

たとえば、ブラックリスト解除後に住宅ローンを申し込んだ場合、住宅ローン会社は信用情報機関に照会をして申込者の信用情報をチェックします。すると、ブラックリスト情報は登録されていないものの、「何の利用履歴もない真っ白な信用情報(スーパーホワイト)」が明るみに出ます。

「真っ白な信用情報」は、逆に金融機関から不信感を抱かれる原因になります。というのも、借金トラブルを抱えていない社会人であれば、ある程度のクレヒスが育っているのが一般的なので、「クレヒスが存在しないということは、過去に債務整理を利用した可能性がある」と想像できるからです。

したがって、ブラックリスト情報が抹消された後は、いきなり高額ローンなどを申込むのではなく、審査の甘いクレジットカードなどを発行してある程度の実績を作ることをおすすめします。

ブラックリストは完済してもすぐ消えないので弁護士・司法書士に適切なアドバイスをもらおう

「ブラックリストは完済してから5年~10年で消える」という特徴がある以上、ブラックリスト抹消を目指すなら借金問題から目を背けることができません。

滞納トラブルをこれ以上放置すると、ブラックリスト登録よりも厳しいペナルティが科されるリスクが生じます。

弁護士・司法書士は依頼者の家計状況を総合的に考慮したうえで「自力完済の可能性・債務整理の適否」を判断してくれるので、できるだけ早いタイミングでご相談ください。